سیستم مالیاتی عراق چگونه است؟

مالیات یکی از مهمترین ابزارهای اقتصادی و اجتماعی است که دولتها از آن برای تأمین هزینههای عمومی، توزیع مجدد ثروت، و تحقق عدالت اجتماعی استفاده میکنند. در این مطلب به سیستم مالیاتی عراق چگونه است؟ میپردازیم.

در کشور عراق، سیستم مالیاتی نقش حیاتی در تأمین منابع مالی دولت و توسعه اقتصادی دارد. این مقاله به بررسی سیستم مالیاتی عراق، تاریخچه و تکامل آن، انواع مالیاتها، نرخها و محاسبات مالیاتی، تفاوتها و شباهتها با کشورهای همسایه، نقش مالیات در اقتصاد، چالشها و مشکلات اجرایی، نقش در بودجه دولت، و راهکارهای پیشنهادی برای بهبود آن میپردازد.

تاریخچه و تکامل مالیات در عراق

مالیات در عراق تاریخی طولانی دارد و از دوران حکومت بیتالمقدس تا امروز ادامه داشته است. از جمله اولین نظامهای مالیاتی میتوان به مالیاتهایی که در دوران اسلامی بر قبایل و شهرهای عراق اعمال میشد، اشاره کرد. در دوران معاصر، مالیاتها بهخاطر نیازهای مالی و اقتصادی کشور توسعه یافتهاند.

تکامل مالیات در عراق با تغییرات سیاسی و اقتصادی همراه بوده است. در دوران جمهوری عراق، نظامهای مالیاتی بهطور گستردهتری برای جمعآوری درآمد و توزیع آن در سراسر کشور اعمال شد. این تغییرات شامل ایجاد نهادهای مالیاتی جدید و تغییرات در قوانین مالیاتی برای بهبود اقتصاد و رفع نیازهای اجتماعی بودهاند.

انواع مالیاتهای موجود در عراق

در عراق، انواع مختلفی از مالیاتها وجود دارد که شامل مالیات بر درآمد، مالیات بر ارزش افزوده (VAT)، مالیات بر دارایی، مالیات بر شرکتها، و مالیات بر کالاها و خدمات میشود. هر یک از این مالیاتها نقش خاصی در تأمین منابع مالی دولت و تأثیرگذاری بر رفتار اقتصادی دارند.

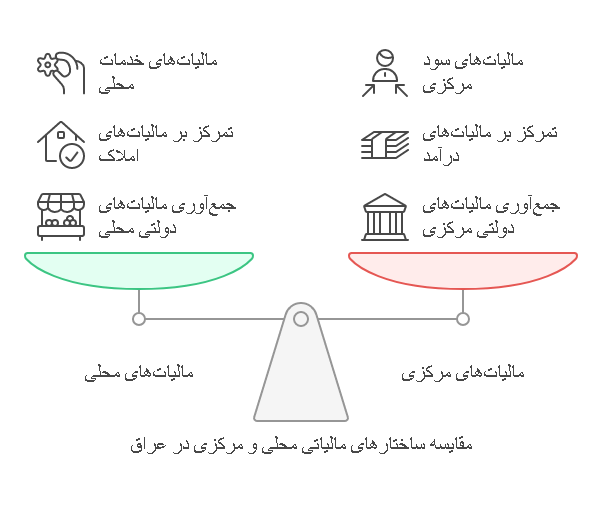

ساختار مالیات در عراق

در عراق، مالیاتها به دو دسته اصلی تقسیم میشوند: مالیاتهای محلی و مالیاتهای مرکزی.

مالیاتهای محلی

این مالیاتها توسط دولتهای محلی انجام میشوند و شامل مالیاتهای زیر هستند:

- مالیات بر املاک: مالیاتی که بر املاک و ملکهای مختلف اعمال میشود.

- مالیات بر تجاریات: مالیاتی که بر فروشها و خدمات تجاری اعمال میشود.

- مالیات بر ارائه خدمات: مالیاتی که بر خدمات مختلفی که در مناطق محلی ارائه میشوند، اعمال میشود.

مالیاتهای مرکزی

این مالیاتها توسط دولت مرکزی انجام میشوند و شامل مالیاتهای زیر هستند:

- مالیات بر درآمد: مالیاتی که بر درآمدهای فردی و شرکتی اعمال میشود.

- مالیات بر سود: مالیاتی که بر سودهای شرکتی اعمال میشود.

- مالیات بر مبالغ: مالیاتی که بر مبالغ مالی مختلف اعمال میشود.

نرخها و محاسبات مالیاتی در عراق

نرخهای مالیاتی در عراق بسته به نوع مالیات متفاوت است. برای مثال، نرخ مالیات بر درآمد فردی ممکن است براساس سطح درآمد متفاوت باشد و از نرخهای پایینتری برای درآمدهای کمتر تا نرخهای بالاتری برای درآمدهای بیشتر متغیر باشد.

همچنین، نرخ مالیات بر ارزش افزوده (VAT) نیز معمولاً به درصدی از ارزش کالاها و خدمات افزوده میشود. محاسبات مالیاتی دقیق نیازمند دانش و آگاهی از قوانین و مقررات مالیاتی کشور است.

تفاوتها و شباهتهای مالیاتی عراق با کشورهای همسایه

سیستم مالیاتی عراق در برخی موارد مشابه و در برخی موارد متفاوت از سیستمهای مالیاتی کشورهای همسایه است. برای مثال، نرخها و ساختار مالیات بر ارزش افزوده (VAT) در عراق ممکن است با کشورهای دیگر خاورمیانه متفاوت باشد.

همچنین، تفاوتهایی در مالیات بر درآمد، مالیات بر دارایی، و مالیات بر شرکتها وجود دارد که به شرایط اقتصادی و اجتماعی هر کشور بستگی دارد.

مالیات در کشورهای مختلف به تناسب سیاستها و اقتصادهای آنها متفاوت است. در اینجا یک مقایسه سریع از سیاستهای مالیاتی عراق با کشورهای همسایه و ایران آورده شده است:

| کشور | مالیات بر درآمد | مالیات بر سود سرمایهگذاری | مالیات بر خرج | مالیات بر خرج مالیاتی |

|---|---|---|---|---|

| عراق | 15% | 15% | 5% | 5% |

| سوریه | 22% | 20% | 10% | 10% |

| ترکیه | 20% | 18% | 8% | 8% |

| ایران | 25% | 22% | 7% | 7% |

این جدول نمونهای از سیاستهای مالیاتی هر کشور است و ممکن است با تغییرات سیاسی و اقتصادی متغیر باشد.

نقش مالیات در اقتصاد عراق

مالیات نقش مهمی در اقتصاد عراق ایفا میکند. از یک سو، مالیاتها به دولت کمک میکنند تا منابع مالی لازم برای تأمین خدمات عمومی نظیر آموزش، بهداشت، و امنیت را فراهم کند. از سوی دیگر، مالیاتها میتوانند به توزیع عادلانهتر ثروت و کاهش نابرابریهای اجتماعی کمک کنند.

تصویر سایت وزارت دارایی عراق

همچنین، مالیاتها میتوانند به عنوان ابزاری برای تأثیرگذاری بر رفتار اقتصادی و تشویق به سرمایهگذاریهای مفید مورد استفاده قرار گیرند.

- تأمین منابع مالی دولت: مالیاتها به دولت کمک میکنند تا هزینههای عمومی نظیر آموزش، بهداشت، و امنیت را تأمین کند.

- توزیع عادلانه ثروت: مالیاتها میتوانند به توزیع مجدد ثروت در جامعه کمک کرده و نابرابریهای اجتماعی را کاهش دهند.

- تشویق به سرمایهگذاری: سیاستهای مالیاتی مناسب میتوانند انگیزههای سرمایهگذاری در بخشهای مختلف اقتصادی را افزایش دهند.

- تأثیرگذاری بر رفتار اقتصادی: مالیاتها میتوانند به عنوان ابزاری برای تأثیرگذاری بر رفتارهای مصرفی و تولیدی افراد و شرکتها مورد استفاده قرار گیرند.

- حفظ پایداری مالی: جمعآوری مالیاتها به دولت امکان میدهد تا منابع مالی پایدار برای بودجههای بلندمدت و پروژههای توسعهای ایجاد کند.

- کاهش وابستگی به منابع طبیعی: تنوع منابع مالی از طریق مالیاتها میتواند وابستگی اقتصاد به منابع طبیعی نظیر نفت را کاهش دهد.

- افزایش کارآیی بخش عمومی: مالیاتها به دولت امکان میدهند تا خدمات عمومی کارآمدتری ارائه دهد.

- تقویت بخش خصوصی: استفاده از مالیاتها برای حمایت از کسبوکارهای کوچک و متوسط میتواند به تقویت بخش خصوصی و ایجاد اشتغال کمک کند.

- تحقق عدالت اجتماعی: مالیاتها میتوانند به تحقق عدالت اجتماعی و کاهش نابرابریهای اقتصادی کمک کنند.

- افزایش شفافیت اقتصادی: اجرای سیستم مالیاتی شفاف میتواند به افزایش شفافیت و اعتماد عمومی در اقتصاد کمک کند.

چالشها و مشکلات اجرای مالیات در عراق

اجرای سیستم مالیاتی در عراق با چالشها و مشکلاتی همراه است. یکی از مهمترین مشکلات، عدم شفافیت و پیچیدگی قوانین مالیاتی است که میتواند منجر به فساد و فرار مالیاتی شود. همچنین، نداشتن سیستمهای کارآمد جمعآوری مالیات و نداشتن آگاهی عمومی از اهمیت پرداخت مالیات از دیگر چالشهای موجود است. برای غلبه بر این مشکلات، نیاز به اصلاحات و بهبود سیستم مالیاتی وجود دارد.

علاوه بر مشکلات ذکر شده، عدم همکاری برخی نهادها و ادارات با سازمانهای مالیاتی نیز یکی از چالشهای مهم در اجرای مالیات در عراق است.

همچنین، نبود سیستمهای الکترونیکی مدرن و نقصهای فنی در فرآیند جمعآوری و پردازش اطلاعات مالیاتی، میتواند باعث تأخیر و کاهش کارایی سیستم شود. برای غلبه بر این چالشها، نیاز به تقویت هماهنگی بین نهادها، استفاده از فناوریهای نوین و افزایش آگاهی و آموزش عمومی درباره اهمیت پرداخت مالیات احساس میشود.

نقش مالیات در بودجه دولت عراق

مالیاتها بخش مهمی از منابع مالی دولت عراق را تشکیل میدهند و نقش حیاتی در تأمین بودجه دولت دارند. بودجه دولت شامل هزینههای جاری نظیر پرداخت حقوق کارمندان دولت، هزینههای آموزشی و بهداشتی، و همچنین سرمایهگذاریهای توسعهای است.

مالیاتها به عنوان منبع مالی پایدار، به دولت امکان میدهند تا برنامههای توسعهای و خدمات عمومی را بهبود بخشد و ارتقاء دهد.

راهکارهای پیشنهادی برای بهبود سیستم مالیاتی عراق

برای بهبود سیستم مالیاتی عراق، چندین راهکار میتوان پیشنهاد داد که در ادامه آنها را بیان میکنیم.

- شفافیت و سادهسازی قوانین مالیاتی: کاهش پیچیدگی و افزایش شفافیت قوانین مالیاتی برای کاهش فساد و افزایش اعتماد عمومی.

- تقویت سیستمهای جمعآوری مالیات: بهرهگیری از فناوریهای نوین برای افزایش کارآیی و کاهش هزینههای جمعآوری مالیات.

- آموزش و اطلاعرسانی عمومی: افزایش آگاهی عمومی درباره اهمیت پرداخت مالیات و نقش آن در توسعه کشور.

- تقویت هماهنگی بین نهادها: بهبود همکاری بین سازمانهای مالیاتی و دیگر نهادهای دولتی.

- توسعه سیستمهای الکترونیکی مدرن: استفاده از سیستمهای الکترونیکی برای جمعآوری و پردازش اطلاعات مالیاتی.

- تشویق به پرداخت مالیات از طریق انگیزههای مالی: ارائه تخفیفات و مشوقهای مالی برای تشویق افراد به پرداخت به موقع مالیات.

- پیشگیری از فرار مالیاتی: تدوین قوانین و مقررات سختگیرانهتر برای مقابله با فرار مالیاتی.

- افزایش نظارت و بازرسی: تقویت نظارت و بازرسیهای مالیاتی برای اطمینان از اجرای صحیح قوانین.

- بهروزرسانی دورهای قوانین مالیاتی: تطابق قوانین مالیاتی با شرایط اقتصادی و اجتماعی کشور.

- ارائه گزارشهای منظم به مردم: شفافیت در ارائه گزارشهای مالی و استفاده از منابع مالیاتی برای افزایش اعتماد عمومی.

آینده و پیشبینی وضعیت مالیات در عراق

آینده سیستم مالیاتی در عراق بستگی به اصلاحات و تغییراتی دارد که در سالهای آینده انجام خواهد شد. با توجه به نیازهای روزافزون به منابع مالی برای توسعه کشور و بهبود خدمات عمومی، انتظار میرود که دولت عراق تلاشهای بیشتری برای بهبود و بهروزرسانی سیستم مالیاتی انجام دهد.

در صورت اجرای موفقیتآمیز این اصلاحات، سیستم مالیاتی عراق میتواند به یکی از عوامل کلیدی در توسعه پایدار و عدالت اجتماعی تبدیل شود.

جمع بندی

سیستم مالیاتی عراق به منظور تأمین منابع مالی لازم برای دولت و کمک به توسعه اقتصادی و اجتماعی کشور طراحی شده است. این سیستم شامل انواع مختلفی از مالیاتها مانند مالیات بر درآمد، مالیات بر ارزش افزوده، مالیات بر دارایی، و مالیات بر شرکتها میباشد.

هر یک از این مالیاتها نقش خاصی در تأمین منابع مالی دولت و تأثیرگذاری بر رفتارهای اقتصادی دارند. با این حال، اجرای سیستم مالیاتی در عراق با چالشها و مشکلاتی مانند عدم شفافیت و پیچیدگی قوانین مالیاتی، فساد، و فرار مالیاتی مواجه است که نیاز به اصلاحات و بهبود دارد.

به منظور بهبود سیستم مالیاتی عراق، اقداماتی نظیر شفافیت و سادهسازی قوانین مالیاتی، تقویت سیستمهای جمعآوری مالیات با استفاده از فناوریهای نوین، آموزش و اطلاعرسانی عمومی درباره اهمیت پرداخت مالیات، و افزایش نظارت و بازرسیهای مالیاتی پیشنهاد میشود.

با اجرای این راهکارها، سیستم مالیاتی عراق میتواند نقش مؤثرتری در توسعه پایدار و عدالت اجتماعی ایفا کند و به یکی از عوامل کلیدی در تحقق اهداف اقتصادی و اجتماعی کشور تبدیل شود.

سوالات متداول

چه نوع مالیاتهایی در عراق وجود دارد؟

در عراق انواع مختلفی از مالیاتها وجود دارد، از جمله مالیات بر درآمد، مالیات بر ارزش افزوده (VAT)، مالیات بر دارایی، مالیات بر شرکتها، و مالیات بر کالاها و خدمات. هر یک از این مالیاتها نقش خاصی در تأمین منابع مالی دولت و تأثیرگذاری بر رفتارهای اقتصادی دارند.

چالشهای اصلی در اجرای سیستم مالیاتی در عراق چیست؟

اجرای سیستم مالیاتی در عراق با چالشهایی مانند عدم شفافیت و پیچیدگی قوانین مالیاتی، فساد و فرار مالیاتی مواجه است. همچنین، نداشتن سیستمهای کارآمد جمعآوری مالیات و نداشتن آگاهی عمومی از اهمیت پرداخت مالیات از دیگر چالشهای موجود است.

چه راهکارهایی برای بهبود سیستم مالیاتی عراق پیشنهاد میشود؟

برای بهبود سیستم مالیاتی عراق، راهکارهایی نظیر شفافیت و سادهسازی قوانین مالیاتی، تقویت سیستمهای جمعآوری مالیات با استفاده از فناوریهای نوین، آموزش و اطلاعرسانی عمومی درباره اهمیت پرداخت مالیات، و افزایش نظارت و بازرسیهای مالیاتی پیشنهاد میشود.